退職給付会計の簡便法:①年金財政上の数理債務とは何か

はじめに

退職給付会計においては、規模の小さい企業(300人未満)などで退職給付債務の簡便計算が認められている(会計基準26項、73項。適用指針47項)。

ここでいう簡便法が50項で列挙されており、その中で企業年金制度において、以下のような記載がある。

(2) 企業年金制度

① 会計基準(又は平成 10 年会計基準)の適用初年度の期首における退職給付債務の額を原則法に基づき計算し、当該退職給付債務の額と年金財政計算上の数理債務との比(比較指数)を求め、直近の年金財政計算における数理債務の額に比較指数を乗じた金額を退職給付債務とする方法(翌年度以後においては計算基礎等に重要な変動がある場合は、比較指数を再計算する。)

なお、原則法により計算された親会社の比較指数を用いることに合理性があると判断される場合には、親会社の比較指数を自社の直近の年金財政計算における数理債務の額に乗じた金額を退職給付債務とする方法も適用することができる。

② 在籍する従業員については上記(1)②又は(1)③の方法により計算した金額を退職給付債務とし、年金受給者及び待期者については直近の年金財政計算上の数理債務の額を退職給付債務とする方法

③ 直近の年金財政計算上の数理債務をもって退職給付債務とする方法

ここでいう年金財政上の数理債務とは何か、備忘として記載する。

そもそも年金財政とは?

年金財政とは、年金基金における将来の退職金支払いと足元の積み立て状況のバランスを計算・検証することである。数理債務とは将来の給付を見積り、そのために必要な掛け金を計算(財政計算)する中で導出された、ある時点で積み立てられているべき金額である。

年金財政の考え方

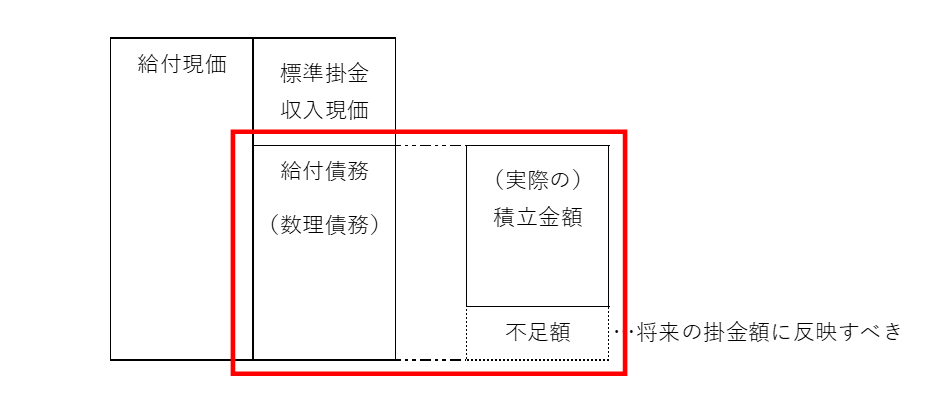

年金基金は年金規約や年金規定によって定められた給付を行うことを目的に設立・運営されている。その給付というのは当分先に行われることが多いから、今時点でピッタリ満額準備されている必要はなく、割引現在価値分だけ間に合えばよい。この将来給付額の現在価値を「給付現価」という。これが年金基金の積み立て目標である。

さらに年金基金には掛け金が拠出される。将来の給付に当たって、既存の積立額以外にも、将来の掛け金とそれを複利で増やした収益も計算に入れていい。これを「標準掛金収入現価」という。

つまり年金基金の財政は、以下の式を満たすように計画される。

給付現価=標準掛金収入現価+積立金額

給付現価と標準掛金収入現価は将来の話である。その点積立金額は今の残高であり、過去の掛け金とその運用増減分、そこから退職金支払い額を除いている。言い換えれば過去の金額である。上記式を調整して、過去と将来で分けてみる。

積立金額=給付現価-標準掛金収入現価

ここで右辺左辺を柔らか変換していく。

積立額=現在の積立額=過去~現在の期間にかかわる掛金額、運用成績、退職金支払額の合計(結果として残った金額)≒今ある金額

給付現価-標準掛金収入現価=将来支払額の現在価値-将来の収入の現在価値=将来足りない金額の現在価値≒将来必要な金額

つまり「今ある金額=将来必要な金額」を成り立たせたい。とはいえ、実際のところ市況の変化や退職者の動向、人員構成などから計算通り等価にはならない。

今の積立金は、過去から見た時の将来の積立金である。積み立て開始時点から「今ある金額=将来必要な金額(積立金額=給付現価-標準掛金収入現価)」が成り立ち続けているのが理想だが、そんなはずはない。この時の理想的な積立額を「給付債務」という。そして特に、確定給付企業年金制度における給付債務を「数理債務」という。

年金財政計算と退職給付会計のつながり

やっと基準に記載のある「年金財政計算上の数理債務の額」が話題に出てきた。

ところで、赤枠の考え方は退職給付会計とよく似ていることに気づくだろうか。

数理債務=今あるべき理想の積立金額≒退職給付債務

積立金額=今実際に手元にある資産 =年金資産

上記のように考えれば、「不足額」とは退職給付引当金である。ただし、数理債務と退職給付債務の関係はあくまで”≒”であって、”=”ではない。そのあたりのざっくり説明も含め、もう少し年金財政計算について深めていこうと思う。

続く。