退職給付会計のIFRS処理ポイント

はじめに

退職給付会計のIFRS対応について、理解のポイントをザックリ解説します。これさえ分かっていればある程度知ったかぶりできるくらいのレベルになれます。ある程度日本基準をご存じな初心者にお勧めします。

結論

- 名称が違う。年金資産→制度資産、数理計算上の差異は再測定費用

- 期待運用収益という概念がない。退職給付債務にも制度資産にも一律に割引率を乗じて利息を算出。その利息は金融損益の「純利息」として別掲表示

- 過去勤務費用はPL即時認識、再測定費用はOCI即時認識。

- 再測定費用はリサイクリングしない。直接利益剰余金に振り替えOK。

解説

名称について

理由はどうあれ、年金資産とは呼ばずに制度資産と呼ぶ。まずは単語に慣れよう。

また再測定費用という単語が出てくるが、これはつまり数理計算上の差異に当たる。後述の通りIFRSの退給利息計算は期待運用収益を使用せずに、割引率を使用する。予測値が日本基準とIFRSで変わるから、制度資産から生じる再測定費用は、年金資産から生じる数理計算上の差異と不一致になる。ざっくり言うと期待運用収益と割引率の差分*期首年金資産分はずれるということになる*1。

利息計算について

日本基準だと退職給付債務には割引率、年金資産には期待運用収益を乗じて計算する。異なる率を乗じる都合で、それぞれ別個に計算する必要があった。IFRSは両方ともに和割引率を乗じるから、別々に計算する必要はない。なので期首退職給付債務と期首制度資産の差額、純額に割引率を乗じてやれば楽ちんである。

割引率を乗じる対象が債務(利息を乗じると損)と資産(利息を乗じると益)の純額になるから、ここから出てくるPL損益は「純損益」と呼称する。

日本基準ではこの利息費用及び期待運用収益の収益は、バーチャルな利息であって退職給付として結実するから、退職給付費用(営業内損益)に混ぜていた。しかしIFRSはそこをちゃんと分けたがるので、金融損益に計上される。

過去勤務費用と再測定費用の処理について

日本基準では過去勤務費用と数理計算上の差異はいずれもOCIで認識して、リサイクリングでPLを通すことになる。IFRSは過去勤務費用を即時PL認識、再測定費用は即時OCI認識してリサイクリングしない。とりあえずミスった時の金額影響が大きくなりがちなので、過去勤務費用はPL認識と覚えておいてほしい。

再測定費用のノンリサイクリングについて

再測定費用をOCIで認識し、その他包括利益累計額(AOCI)に蓄積していく。ここまでは日本基準と同様である。日本基準ではこのAOCIに計上された金額を規則的に取り崩しPL計上するので、包括利益計算上のダブルカウントを防ぐ趣旨でOCIで減算する(リサイクリング)。

IFRSはそもそもそんな面倒なことはしない。AOCIに計上したまま放っておくか、利益剰余金に直接振り替えてしまう。これによって利益剰余金の(資本取引を除いた)期中増減額はPL純利益と一致しない。つまりクリーンサープラス関係が成立しない。しかし純資産の(資本取引を除いた)期中増減額は包括利益と一致するから、日本基準のような2層構造のクリーンサープラスが成立しないだけで、純資産のクリーンサープラスはIFRSでも成立する。

なおAOCI→利益剰余金の直接振替額は、株主資本等変動計算書に振替額として記載されるはずなので、これを見れば状況がわかるようになる。IFRSではしばしばリサイクリング禁止となるOCI項目があるので注意してほしい。ノンリサイクリングのよくある項目としては投資有価証券の評価益をOCIで認識したときのAOCI残高がある*2。

社会人合格者の公認会計士実務補習について

はじめに

私は公認会計士試験に社会人合格し、今も監査法人ではなく事業会社に勤めている。地味に面倒だったのが実務補習関係の手続きだった。似たような境遇の方のために、ここに備忘を残す。

①入所式の申し込みとその他申請

第一のイベントは補習所の入所式だ。12月の上旬~中旬ごろに行われる。まずは入所式への参加手続きがある。まずは以下のJFAEL 実務補習機関のサイトに掲示される合格者向けガイダンスのサイトをチェックしてほしい。とりあえず必要なことは記載されている。

補習生カードというものを作成するにあたり、写真データが必要になる。せっかくなので写真を取り直すと気持ちがいい。また入所式の出欠は確実に回答すること。

入所式のガイダンスで詳しい説明がされるので、話はちゃんと聞き、しおりは後日読み込むこと。ガイダンスの説明は監査法人勤務者に寄っている。彼らは法人が勝手にやってくれるのであてにできない。自己責任で制度や手続きをきちんと理解する必要がある。

②講義日程を確認しよう

ほとんどの場合、そもそも実務補習のタイムラインがわからないと思う。①で必要な各種申請を済ませたら、JFAEL内の講義日程表を確認しよう。いつから何が始まるのか、ざっくりと日程がわかる。特に対面研修や考査の日取りは早めに確認し、仕事の都合をつける必要がある。できれば考査前日は有休をとっておくとよい。

③(3年→1年短縮者)短縮申請を行う

1年短縮の方はとりあえず補習所の方に必要な書類と手続き、それらの期日について確実に聞き込みをすべきだ。

補修期間を1年、もしくは2年に短縮することができる。特に1年への短縮の場合、12月に書類を作る必要があるので急いで確認しよう。2年への短縮の場合は、来年つまりJ2になるタイミングで申請を行う必要がある。逆に言えばJ1時点では手続き不要となる。

実務従事の証明

短縮に当たり、実務要件を満たしたことについて金融庁の証明を受ける必要がある。この時点で工程を完結させる必要はないのだが、とりあえず提出したことを証する書類を補習所に提出する必要がある。確か翌年1月頭までであり、入所式から数えると1月くらいしかないのでスパンが短い。

実務従事の証明は事細かに書く必要があり、一発では受理されない。A4で5枚くらいの報告書を書くことになる。私は2往復で終わったが、長い人は5-6回往復するらしい。

いずれにせよ、まずは所管の財務局窓口に実務従事について問い合わせよう。また関東財務局であるが、以下サイトが非常に参考になる。

在籍証明の手配

事業会社勤めの場合、在籍証明書が必要になる。発行依頼の仕方や納期など、事前に確認しておくとよい。

職場の理解を得る

実務従事報告の内容について、金融庁から職場に、確認の電話がかかってくる。この確認へ対応してくれるよう上司に依頼しておく必要がある。また実務従事の証明として、会社で作成した資料を添付する必要がある。機密保持の観点で、上司の理解を得るべきだ。

電話による確認対応と機密管理の観点で、職場の上司には制度概要、実務従事報告の内容、必要な手続きについて理解を得ておこう。

④公認会計士協会準会員会への入会

これは必須ではないが、入会することを勧める。正直それほど効用があったわけではないが、何かのつてになったり、話のタネにはなるので年会費15000円くらいの価値はあると思う。毎月締めで手続きされるので手続きが遅れても支障ないが、在籍証明書など、短縮申請と書類が被っているのでついでに準備しておくとよい。

⑤お金の手配

監査法人勤めでない我々は、27万円を自腹で払う必要がある。ワンチャンにかけて会社に掛け合ってみよう。一応会計士協会から貸付の制度があったりするので、入所式の時に確認しておこう。

なお今後、集合研修や、考査に落ちて追試になった場合は追い課金が発生するので、覚悟するように(研修は@5000-6000円、追考査は@15000円)。

終わりに

補習所の連絡はいつもギリギリなことが多いので、社会人的にはイラつくことがある。しかしそれもこれも合格してこその悩みなので、幸せだと思ってやり過ごすしてほしい。

退職給付会計の簡便法:③年金財政に関する用語

はじめに

ここまでで退職給付会計と数理債務(年金財政計算)の関係を説明した。ここからは年金財政についてのトピックを解説していく。

財政再計算と財政検証

財政再計算

確定給付企業年金では、少なくとも5年ごとに掛金の額を再計算することが求められている(確定給付企業年金法第58条)。”少なくとも”だから、例えば加盟している企業が増えるなど、従業員数に著しい変化が生じた場合はそのタイミングで財政再計算を行う。

PBO数理計算をアクチュアリに依頼するに際して、前提確認というものが行われる。この時にいつの財政計算をベースにするか、という項目がある。上記の通り、何事もなければ再計算は5年に一回だから、昨年同様の回答でOKな場合が多い。

財政検証

一方の財政検証は、年に一度行う足元動向の把握である。このときの検証は2つの観点から行う。継続基準と非継続基準である。

継続基準

年金制度が今後とも継続するという前提に立った時、積み立てが適正に行われているかという計算である。通常の数理債務の計算に近しいが、将来の必要分の現価と将来掛金の現価、及び積み立て状況を鑑みて、状態を判断する。

非継続基準

現時点で基金を終了するとして、積み立てが足りているのかという観点で行う計算である。今時点の退職金と今の積立額で比較する。

国際財務報告基準(IFRS)の勉強方法とおすすめサイト

はじめに

この記事は会社の経理担当になったものの、その会社が大企業だったことから、不幸にもIFRSへの対応が必要になってしまった人向けに、IFRSへの立ち向かい方を説明する。

一貫した結論は、「IFRSの勉強のためには、まず日本基準を勉強して、差分でIFRSを抑える」というものである。以下ではその理由とおすすめのサイトを紹介する。

そもそも日本基準とIFRSとの差異は(実務上は)そこまで多くない

大前提として、実務における日本基準とIFRSの差異はそこまで多くないと思っている。あくまで実務上なので注意してほしい。つまり実際のところ差異はあるが、金額重要性の観点で、対応不要にできるはずという意味だ。

以下はKPMGが毎年更新している日本基準とIFRSの差異一覧である。60ページ強と非常に多いように見えるかもしれないが、金額重要性の判断を挟めば、大半は切って捨てることができる。おそらくあなたの会社でもIFRSの適用について、監査法人とディスカッションした履歴が残っているはずなので、見比べてほしい。かなり論点を足切りしていると思う。

KPMG「IFRS®基準と日本基準の主要な相違点(2022年版)」

https://home.kpmg/jp/ja/home/insights/2019/04/ifrs-compared-to-japan-gaap.html

金額重要性を考えると新会社には15項目くらいの問い合わせパッケージを作って対応すればいいと思う。そのうちのほとんどが予定調和的に「重要な差異なし」の回答をもらう項目であって、実際に組み換え対応させるのは5項目程度である。

日本基準とIFRSの差が大きい項目

特に重大な項目は日本基準上でも要組み換え項目として列挙されている。下記はどの企業でもまず問題となる項目で、IFRSと日本基準の差異が特に大きなポイントである。

- のれんの償却

- 数理計算上の差異のリサイクリング

- 研究開発費の即時費用化

- 投資不動産の時価評価及び固定資産の再評価

- FVTOCIに指定した株式に関するリサイクリング

実務対応報告18号

https://www.asb.or.jp/jp/accounting_standards/practical_solution/y2019/2019-0628.html

これは私見だが、実務対応報告18号の5論点と使用権資産の取り扱い、減損損失に関する論点(兆候判定と戻入処理)が基本となって、あとは業種や重要性によって対応不要として処理するのが現実的だ。

IFRSの解説サイトは非常に難解である

ネットで調べればすぐに察するが、IFRSの解説サイトは非常に難解である。検索して先頭に出てくるのは監査法人の解説サイトだが、これはトラップである。

想定読者のレベルは簿記1級程度である

まずIFRSの細かな会計処理を調べている時点で、会計士か、そうでなくともIFRSを採用するような大会社の経理担当が想定されている。IFRSを導入するような大会社の経理実務は最低でも簿記1級レベルはある。そのためIFRSを調べるような人は簿記1級くらいはわかってるでしょ、という前提で記載がされている。

具体的に言えばIFRSの解説サイトは、退職給付の連単差、税効果の回収可能性判断、リサイクリング処理は知っていることを前提にしていて、説明を記載しないか、これを流している。

だからIFRSの解説を読んで理解できないなら、それはおそらく前提となっている日本基準を理解できていないのだと思われる。IFRSがわからない原因が、日本基準がわからないことにある、逆説的な状況になっている。

IFRSは原則主義であって、細かな事例が記載されない。

IFRSの考え方も難解さに拍車をかける。IFRSは原則主義を掲げているから、全体的に何が言いたいのかわからない。他方日本基準は細則主義といわれる通り、そもそも内容が細かく具体的だし、適用指針の巻末には細かな設例が乗っている。IFRSはそもそも具体例を挙げて説明するように基準が作られていないから、監査法人のサイトも具体例を挙げない、抽象的な記載になっている。

ただ、幸いにして最近の日本基準はIFRSと軌を一にするような取り扱いが規定されることが多い。よって日本基準の適用指針などはIFRSの具体例の補足として活用できることが多いので試してほしい。

日本基準の勉強について

まずは自分の担当範囲の簿記一級を勉強するとよい。具体的な計算を知ったほうが説明がしやすいし、説明がよくわかるからである。次に会計処理の背景にある考え方を知るために、日本基準の会計基準を読んでほしい。特に「結論の背景」にはなぜこのような会計処理をするのか、ほかの会計処理でなぜだめなのかが記載されているので、重要である。

IFRSの勉強について

実務書を購入するとよい。さらに言うとタイトルにIFRSがついておらず、サブタイトルか、一つの章くらいのレベルで取り上げられている本が良い。先述の通りIFRSを理解するには日本基準から攻めたほうがよく、IFRSから直で攻めるのは難しいからである。

また以下のような無料コンテンツがあるから活用してほしい。

KPMG「オンライン基礎講座 日本基準・IFRS®基準」

https://home.kpmg/jp/ja/home/insights/2017/03/online-basic-ifrs-jgaap.html

以上

公認会計士実務補習の戦績:J1考査・課題研究総評

私の戦績

J1のカリキュラムを完走した。社会人合格であり、一般的なJ1とは仕事量が違ったはず*1だが、なかなかの戦績だったと自負している。

結局、J1における考査(監査G:6回、税務G:1回)は平均74点、課題研究は平均84点となり、追い課金はゼロで終了させた。監査関係の論点が出ると60点近くに落ちるが、会計論点やIFRSになると80点超をとるピーキーな結果だった。

総得点はオーバーキル気味だったので、これなら3年→1年の短縮を使ってもよかったとも思ったが、それは喉元過ぎればなんとやらだと思う。実務従事報告書のドラフトを書きながら、J1を振り返ってみる。

短縮は現実的か?

実務経験アリの場合、気になるのが短縮の効果だと思う。実務補習を1年もしくは2年に短縮できる。私は2年に短縮する方針とした。

結論から言えば、すぐに資格を取りたい理由がないなら2年への短縮がおすすめだ。

1年コースのメリデメ

メリット :圧倒的に早い。論文試験→修了考査の期間が短く、実力が落ちない。

デメリット:シンプルにきつい。

メリットは言わずもがな、問題はデメリットの程度だ。ざっくり言えば無理ではないが、遊ぶ余裕はないと思う。また考査・課題研究で追試(@15,000円)を使う気になれば十分可能という具合だ。

J1の日程感

前後期に分かれる。前期は12月末~3月末、後期は5月頭~7月末となっており、最終月には課題研究の締め日とテストが待っている。eラーニングの講義はすべて取得する必要はないが、MAX200単位分くらいある。1単位1時間の計算なので、単純に6か月で割ると、月30h強のペースで視聴することになる。

またJ1のeラーニングは配信日がばらついており、かつ長期連休明けに開講されるケースが多く、休み中に一気見させない鋼の意思を感じる。視聴期限が各期の末になっているので、2月中旬に十数個の講座が開講されるのは悪意すら感じる。

また3月、7月は考査もあるから、土日は考査の対策に使いたい。このタイミングで試験範囲のeラーニングを見るのは死亡フラグである。

何が言いたいかというと、単純には月平均30h強の視聴でOKだが、実態はムラがあって、前後期とも3か月が20h→60h→10hで平均30hとなるイメージである。課題研究が60hの月に、考査対策が10hの月に上乗せされる。

課題研究のイメージ

私は25h位かけた。先述の通りかなりのオーバーキルなので、論旨構築、資料収集で10h、実作業10h、推敲5h位か。論題によって書きやすい、書きづらいはあるし、その人の力の入れようもある。やっつけ仕事で60点を取ればいいなら、5h位でかけるのではないか。

考査のイメージ

私の点数基準だと丸二日(10h強*2日)だった。考査日ごとにこれなので、この丸二日が2セットくる。暗記箇所を絞れば不安が増す。課金の可能性が出ていいなら半分くらいが適切だと思う。(私は27万円の自腹を切ったので、これ以上の課金は絶対に避けたかった。)

テストの内容は暗記ゲーだ。それもムラがひどい。暗記なしでは解答不可になる科目があれば、ノー勉余裕の科目があったりする(これは先方も承知のようで、科目の組み合わせにはポートフォリオへの配慮を感じる)。また講師が講義内で重要ポイントを明示する/しないでも変わってくる。

考査範囲は3つのeラーニングで構成される。講座単位で指定されるから、③まである講義が指定される場合、範囲となる講座の視聴時間はMAX27hになる。大体20h分は見ておいたほうがいい。一講義当たりA4テキストが60pくらいある。③まであれば180pになる。

授業に抑揚がないわりに、ページ数の多い講義になると、何らかの要件を記載した箇条書き箇所をたくさん丸暗記することになる。しんどい。

結局のところ1年短縮はどのくらいつらいか

上記はJ1のみ、かつ全講義履修かつ考査・課題研究を余裕をもって終わる上限だと思う。ここからいくらか割り引いたり、繰り延べたり(後手に回ったり)することを考えて、各月の時間配分は20h→70h→40hくらいだと思う。

1年に短縮する場合、カリキュラムの残り3割を重ねるから、1.4倍して28h→98h→56hになる。98hの月は一日あたりで3時間勉強することになる。現実的には土日を生贄に捧げることになろう。

あとは何を捨てるかだ。多少講義を捨てて卒業要件は満たせる。考査に落ちても追試がある。なんなら戦略的に捨て考査を作ることで9月に負担を繰り延べることができる。

このような感じなので、結論、補習所の1年への短縮は「無理ではないが、遊ぶ余裕はない」というのが私の結論である。

2年間への短縮について

この場合、J1カリキュラムはそのまま、J2とJ3のカリキュラムを同時に行うイメージになる。7割+3割の配分である。この3割のほうに修了考査対策が乗ってくるから、程よく平準化されているように思う。

そのため1年への短縮におけるデメリットをなくして、ある程度早く資格が取れるという点で、2年への短縮が合理的だと思っている。

以上

退職給付会計の簡便法:②数理債務と退職給付会計の計算構造

はじめに

前回の記事で、適用指針の簡便法が指定している数理債務についてざっくり知っていただけたと思う。そしてその数理債務が退職給付会計における退職給付債務に近しいこともイメージいただけたと思う。

両者がイコールであれば、そもそも簡便法にはならない。またアクチュアリに退職給付債務(PBOと略)を計算してもらう必要もない。つまり両者には少し違いがあるということになる。

両者の違いは制度の目的から生じている

まずは年金財政と退職給付会計の目的を整理する必要がある。

年金財政の目的

年金制度は年金規約や年金規定によって定められた給付を行うことを目的としている。そしてその給付を行うための原則として、「収支相等の原則」がある。

掛金の総額+積立金の運用収益の総額=給付の総額

前回の記事で解説した内容と同様である。つまり将来払う金額と同額を、掛金か運用収益で賄いましょうということである。

(ここから意訳が入るのでご留意いただきたい)

上記原則を満たし、基金終了のタイミングでソフトランディングさせる可能性を高めるために、どうすればよいか。答えは長期にわたる平準化である。

年金財政はある瞬間の人員増や、人員減に一喜一憂することはない。足元で必要な給付額が用意できてさえいれば、あとはいつ来るともしれない終わりの瞬間に収支が合っていればよいのである。足元の変動は長期平準化して掛金に織り込めば、増減が相殺される(退職給付会計において未認識数理計算上の差異を遅延認識する理由と似ている。)

一言でいえば、現在ではなく、将来における金額が主眼にある。

退職給付会計の目的

企業が負っている退職給付の支給義務を表示することが目的である。そして「退職給付債務は、退職により見込まれる退職給付の総額のうち、期末までに発生していると認められる額を割り引いて計算する」(基準16項)。

期末までに発生している金額とは、つまり過去の金額であり、今時点の残高ともいえる。重要なのは将来の給付額の予想ではなく、今時点での債務であり、これに対応する今時点の過不足である。

それぞれの目的と計算構造

上記の説明を図示したものが以下の図表である。同じようなものを計算しているが、退職給付債務が現在までの勤務発生額を積み上げて算出されていること、数理債務が将来給付から将来掛金を差し引いて算出されていることを確認してほしい。

★退職給付会計の計算構造

★年金財政の計算構造

具体的な相違点

年金財政がわかりやすいが、給付資金が不足することを回避することが第一目的にあるから、ここから算出される金額はやや保守的となる。掛金額も平準化される。また企業年金は企業の意向を反映できる部分がある。

一方で退職給付会計は現状の開示が目的にあるから、算出される金額は最善の見積もりとなる。また各期の発生額は足元の増減動向を反映する。

その他、ここからは年金財政に関する用語を紹介する。…続く。

退職給付会計の簡便法:①年金財政上の数理債務とは何か

はじめに

退職給付会計においては、規模の小さい企業(300人未満)などで退職給付債務の簡便計算が認められている(会計基準26項、73項。適用指針47項)。

ここでいう簡便法が50項で列挙されており、その中で企業年金制度において、以下のような記載がある。

(2) 企業年金制度

① 会計基準(又は平成 10 年会計基準)の適用初年度の期首における退職給付債務の額を原則法に基づき計算し、当該退職給付債務の額と年金財政計算上の数理債務との比(比較指数)を求め、直近の年金財政計算における数理債務の額に比較指数を乗じた金額を退職給付債務とする方法(翌年度以後においては計算基礎等に重要な変動がある場合は、比較指数を再計算する。)

なお、原則法により計算された親会社の比較指数を用いることに合理性があると判断される場合には、親会社の比較指数を自社の直近の年金財政計算における数理債務の額に乗じた金額を退職給付債務とする方法も適用することができる。

② 在籍する従業員については上記(1)②又は(1)③の方法により計算した金額を退職給付債務とし、年金受給者及び待期者については直近の年金財政計算上の数理債務の額を退職給付債務とする方法

③ 直近の年金財政計算上の数理債務をもって退職給付債務とする方法

ここでいう年金財政上の数理債務とは何か、備忘として記載する。

そもそも年金財政とは?

年金財政とは、年金基金における将来の退職金支払いと足元の積み立て状況のバランスを計算・検証することである。数理債務とは将来の給付を見積り、そのために必要な掛け金を計算(財政計算)する中で導出された、ある時点で積み立てられているべき金額である。

年金財政の考え方

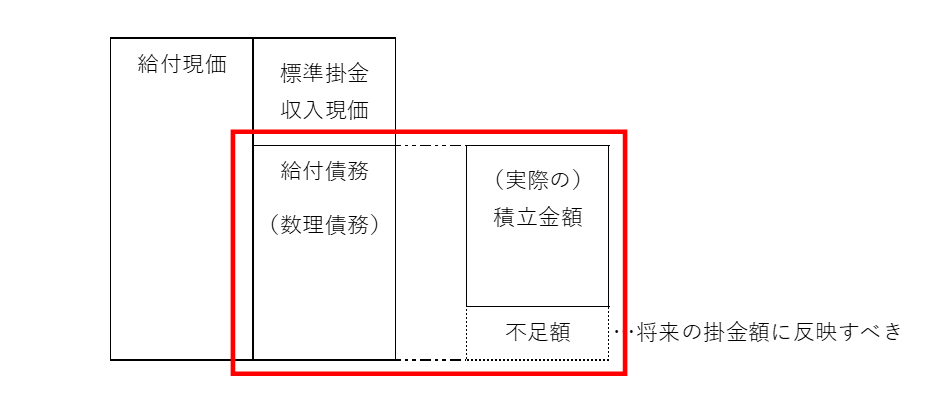

年金基金は年金規約や年金規定によって定められた給付を行うことを目的に設立・運営されている。その給付というのは当分先に行われることが多いから、今時点でピッタリ満額準備されている必要はなく、割引現在価値分だけ間に合えばよい。この将来給付額の現在価値を「給付現価」という。これが年金基金の積み立て目標である。

さらに年金基金には掛け金が拠出される。将来の給付に当たって、既存の積立額以外にも、将来の掛け金とそれを複利で増やした収益も計算に入れていい。これを「標準掛金収入現価」という。

つまり年金基金の財政は、以下の式を満たすように計画される。

給付現価=標準掛金収入現価+積立金額

給付現価と標準掛金収入現価は将来の話である。その点積立金額は今の残高であり、過去の掛け金とその運用増減分、そこから退職金支払い額を除いている。言い換えれば過去の金額である。上記式を調整して、過去と将来で分けてみる。

積立金額=給付現価-標準掛金収入現価

ここで右辺左辺を柔らか変換していく。

積立額=現在の積立額=過去~現在の期間にかかわる掛金額、運用成績、退職金支払額の合計(結果として残った金額)≒今ある金額

給付現価-標準掛金収入現価=将来支払額の現在価値-将来の収入の現在価値=将来足りない金額の現在価値≒将来必要な金額

つまり「今ある金額=将来必要な金額」を成り立たせたい。とはいえ、実際のところ市況の変化や退職者の動向、人員構成などから計算通り等価にはならない。

今の積立金は、過去から見た時の将来の積立金である。積み立て開始時点から「今ある金額=将来必要な金額(積立金額=給付現価-標準掛金収入現価)」が成り立ち続けているのが理想だが、そんなはずはない。この時の理想的な積立額を「給付債務」という。そして特に、確定給付企業年金制度における給付債務を「数理債務」という。

年金財政計算と退職給付会計のつながり

やっと基準に記載のある「年金財政計算上の数理債務の額」が話題に出てきた。

ところで、赤枠の考え方は退職給付会計とよく似ていることに気づくだろうか。

数理債務=今あるべき理想の積立金額≒退職給付債務

積立金額=今実際に手元にある資産 =年金資産

上記のように考えれば、「不足額」とは退職給付引当金である。ただし、数理債務と退職給付債務の関係はあくまで”≒”であって、”=”ではない。そのあたりのざっくり説明も含め、もう少し年金財政計算について深めていこうと思う。

続く。